2025년 소상공인 정책자금 안내: 조건과 신청 방법 정리

소상공인의 안정적 경영과 성장을 지원하기 위해 중소벤처기업부는 2025년 다양한 정책자금을 운영합니다. 정책자금은 소상공인의 경제적 부담을 덜고, 생업 기반을 강화하며, 성장 가능성을 높이는 데 중점을 둡니다. 이번 글에서는 자금별 조건과 신청 방법을 중심으로 자세히 살펴보겠습니다.

1. 정책자금의 기본 개요

2025년 소상공인 정책자금은 「소상공인기본법」 에 따라 소상공인으로 인정된 사업체가 대상입니다. 주요 내용은 다음과 같습니다.

- 융자 한도

- 운전자금: 기업당 최대 5억 원(시설자금 포함 시 최대 10억 원).

- 긴급경영안정자금은 융자한도와 별도로 운용

- 대출 금리

- 정책자금 기준금리를 바탕으로 사업별 가산금리를 적용하며, 일부 상품은 고정금리로 운영됩니다.

- 우대금리 제도: 컨설팅을 받은 업체, 제로페이 및 디지털 온누리상품권 가맹점, 여성기업, 장애인기업 등은 최대 0.4%p 까지 우대 금리를 받을 수 있습니다.

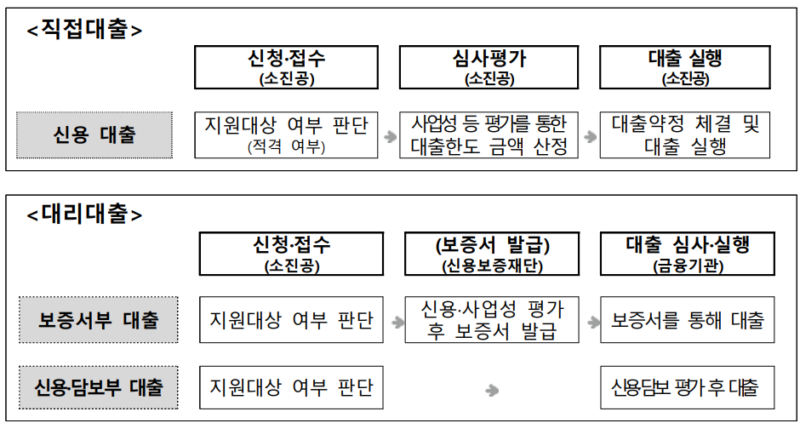

- 융자 방식

- 직접대출: 소상공인시장진흥공단(소진공)이 대출 접수부터 실행까지 직접 담당.

- 대리대출: 소진공이 지원대상 여부를 확인 후, 금융기관이 대출을 실행. 보증서부 대출은 신용보증기관 경유

- 융자 제한 대상

다음 조건에 해당하는 소상공인은 융자가 제한됩니다.- 세금 체납

- 정책자금 목적 외 자금 사용, 휴폐업중인 소상공인.

- 도박, 사치, 향락, 건강유해 업종 등 융자 제외 업종에 해당.

- 최근 5년 이내 소상공인 정책자금 3회 이상 지원받은 소상공인

- 동일 연도 내에 동일한 자금을 신청하여 부결‧승인(승인 후 전액 포기

포함)된 후 6개월이 경과하지 않은 소상공인(직접대출 한정)

2. 자금 종류별 상세 조건

① 일반경영안정자금 (대리대출)

- 목적: 소상공인의 경영 안정과 생업 지원.

- 신청대상: 소상공인기본법 상 소상공인(업력 무관)

- 융자 조건:

- 대출금리: 정책자금 기준금리 + 0.6%p.

- 대출기간: 최대 5년(거치기간 2년 포함).

- 대출한도: 연간 최대 7천만 원.

- 융자 방식: 금융기관을 통한 대리대출.

② 특별경영안정자금 (대리대출, 직접대출)

- 목적: 재해 피해, 저신용, 청년 사업자 등 다양한 상황에서 소상공인을 지원.

- 주요 자금:

-

- 긴급경영안정자금(대리/직접대출): 재해확인증 발급되거나 일시적 경영애로 소상공인 대상, 5년(2년거치 포함).

– 재해확인증 발급 소상공인: 연 2.0%, 최대 1억 원

– 일시적 경영애로: 기준금리, 7천만원

- 긴급경영안정자금(대리/직접대출): 재해확인증 발급되거나 일시적 경영애로 소상공인 대상, 5년(2년거치 포함).

-

- 장애인기업 지원자금(대리대출): 장애인기업 대상, 연 2.0%, 최대 1억 원, 7년(2년거치 포함).

-

- 신용취약소상공인자금(직접대출): 신용점수 839점 이하, 기준금리 + 1.6%p, 최대 3천만 원. 5년(2년거치 포함)

-

- 재도전특별자금(직접대출):

(희망형) 희망리턴패키지 사업화자금 수혜기업, ‘24년 이커머스 미정산 피해 정책자금 수혜기업, (일반형) 재창업 준비단계, 재창업 초기단계, 채무조정 소상공인 대상.- 희망형: 1억원. 기준+0.6%p. 5년(2년거치 포함)

– 일반형 : 7천만 원. 기준+1.6%p. 5년(2년거치 포함)

- 재도전특별자금(직접대출):

-

- 청년고용연계자금(대리대출):

- 대상: 업력 3년 미만의 청년 소상공인(만39세 이하), 상시근로자 중 과반수 이상 청년 근로자(만39세 이하)를 고용 중이거나 최근 1년 이내 청년 근로자 1인 이상 고용한 소상공인

- 7천만원. 기준금리. 5년(2년거치 포함)

- 청년고용연계자금(대리대출):

-

- 대환대출: 5천만원. 연 4.5%.

-비거치형: 10년(비거치)

-거치형: 10년(2년)

- 대환대출: 5천만원. 연 4.5%.

③ 성장기반자금(대리/직접대출)

- 목적: 소공인 및 혁신 기업의 경쟁력 강화.

- 주요 자금:

-

- 소공인특화자금(대리대출): 제조업 소공인 대상, 운전자금 최대 1억 원, 시설자금 최대 5억 원. 기준금리+0.6%p. 운전 5년(2년), 시설 8년(3년)

-

- 혁신성장촉진자금(직접대출): 기준금리+0.4%p, 운전 5년(2년), 시설 8년(3년)

- (혁신형) 수출, 2년 연속 매출 10% 이상 신장, 스마트 공장 도입, 강한소상공인·로컬 크리에이터, 소상공인 졸업 후보기업 대상. 운전 2억원

시설 10억원. - (일반형) 스마트기술, 백년소공인, 백년가게, 사회적 경제기업, 신사업창업사관학교 수료생 대상. 운전 1억원, 시설 5억원.

- (혁신형) 수출, 2년 연속 매출 10% 이상 신장, 스마트 공장 도입, 강한소상공인·로컬 크리에이터, 소상공인 졸업 후보기업 대상. 운전 2억원

- 혁신성장촉진자금(직접대출): 기준금리+0.4%p, 운전 5년(2년), 시설 8년(3년)

-

- 민간투자연계형 매칭융자(직접대출): 민간투자를 받은 소상공인 대상, 최대 5억 원. 기준+0.4%p. 8년(3년 거치)

3. 신청 시 주의사항

정책자금을 신청할 때는 지원 자격과 조건을 충분히 검토해야 합니다. 특히, 융자 제외 업종(도박, 사치, 향락 업종 등)이나 세금 체납 등으로 인해 지원이 제한될 수 있습니다. 또한, 자금을 목적 외로 사용하는 경우 강력한 제재를 받을 수 있으니 자금 집행에 신중을 기해야 합니다.

이상 2025년 소상공인 정책자금에 대해 살펴보았는데요, 각 사업체는 자신의 상황에 맞는 자금을 선택하여 신청하시고, 이번 정책자금이 소상공인의 든든한 성장 기반이 되시길 바랍니다. 온라인 접수는 소상공인정책자금 사이트를 참조하시면 되겠습니다. 중소기업에 대한 중진공의 정책자금은 링크를 참조하시면 되겠습니다.

저희 KBiz행정사는 소상공인의 정책자금에 대한 자문을 하고 있으며 언제든지 문의주시면 친절히 상담해 드리겠습니다.